Traduit par Pierre-Jean Lafleur avec l’assistance de l’auteur

Saving Canada with Gold Grams

(original English language version)

CanadaGoldGrams.html#anchor87697

| CONTENTS | TABLE DES MATIÈRES |

|---|---|

| Introduction | Introduction |

| 1. U.S. Dollar Imperialism | 1. Impérialisme du Dollar É.U. |

| 2. Looney-Tooney Land | 2. Terre du Huard ($1) et du Polar ($2) |

| 3. Free Gold for Free Trade? | 3. Libre Échange à Prix d’Or? |

| 4. We the Politicians | 4. Nous les Politiciens |

| 5. Dumping Gold | 5. Abandon de l’Or |

| 6. Winter Survival | 6. Survivre à l’Hiver |

| 7. The Northern Confederacy | 7. La Confédération du Nord |

| 8. From Greenbacks to Snowflakes | 8. Des Billets Verts aux Flocons de Neige |

| 9. New Deal Light | 9. «New Deal» Léger |

| 10. Grams of Common Sense | 10. Le Bon Sens en Grammes |

| 11. Sword in the Shield | 11. L’Épée dans le Bouclier |

| 12. Québec Libre | 12. Québec Libre |

| 13. New Money, New Politics | 13. Nouvelle Monnaie, Nouvelles Politiques |

| 14. The Golden Square Mile | 14. Le Mille Carré en Or |

| 15. The Next Referendum | 15. Le Nouveau Référendum |

Introduction

En donnant l’allocution Godkin de la Kennedy School of Government à Harvard University cette année, le président de l’université, Lawrence H. Summers, défend le libre échange et la mondialisation tout en se plaignant que trop de gens autant dans le gouvernement qu’à l’extérieur «…ont l’économie mercantile gravée dans la mémoire.» Voir Globalization Defended, Harvard Magazine (July-August 2003), p. 75. Le libre échange est fondé sur le principe des avantages comparatifs énoncés par l’économiste classique David Ricardo, qui repose sur des taux d’échange fixes entre des monnaies en espèces, non pas des taux de change flottants entre monnaies de papier sans limites — une préférence apparemment gravée dans la mémoire de la plupart des économistes modernes, y compris l’ancien Secrétaire au Trésor américain.

Après la Seconde Guerre Mondiale, les accords de Bretton Woods ont établi un système d’échange à taux fixe lié au dollar É.U., qui était convertible en or à $35/once sur demande des banques centrales étrangères. Le système s’est effondré en 1971 en raison de l’accumulation excessive de dollars outre-mer venant d’abus que le Général de Gaulle appelait un «privilège exorbitant», soit le fait que les États-Unis puissent régler le déficit de leur balance commerciale avec leur propre monnaie, en faisant un «déficit sans larmes» comme le disait Jacques Rueff, son conseiller monétaire.

Avec les applaudissements de la plupart des économistes, le système de Bretton Woods a été remplacé en 1973 par le présent régime des taux de change flottants sans lien entre les monnaies ou avec l’or. Répondant mieux aux politiques des taux d’intérêts des banques centrales, à la circulation des capitaux spéculatifs, et aux interventions officielles dans les marchés qu’aux surplus commerciaux réels et à la parité du pouvoir d’achat, ces taux flottants — fréquemment giratoires — ont seulement compliqué et perturbé le libre échange. Mais il reste à voir s’ils peuvent fonctionner ou même survivre à la mondialisation. L’usage illimité de papier monnaie mondialement est un phénomène très récent; tandis que les monnaies mondialement reconnues — premièrement l’argent, puis l’or — ont existé pendant des siècles.

La même technologie responsable de la mondialisation facilite l’usage de l’or comme monnaie, non seulement en éliminant plusieurs inconvénients pratiques des anciennes pièces d’or, mais en rendant l’opération complètement fondée sur le principe du cautionnement de réserves au moins aussi économique que le système fractionnaire des réserves utilisé par les banques fondé sur le crédit. L’informatique et l’Internet ont créé un monde où l’or peut servir directement comme monnaie sans l’assistance du gouvernement ou des banques. Ainsi l’étalon-or, qui n’a jamais été une «relique barbare» comme disait Lord Keynes, pourrait finalement devenir une véritable relique par le progrès technologique.

Pendant que ce nouveau monde fait de monnaie d’or promet d’être semblable au merveilleux 19e siècle de l’étalon-or plutôt qu’au 20e siècle du chaos monétaire, la transition sera difficile, en particulier pour les gouvernements qui ont fait des déficits et de la gestion des taux de change leur mode de vie, ou qui ont permis que leurs réserves officielles soient sur-pondérées en dollars et sous-pondérées en or. Parmi les nations du G-7, le Canada fait face au plus grand défi parce qu’en plus d’être en mauvaise posture sur ces points, il n’a pas résolu les désaccords constitutionnels pour donner une place juste au Québec, la deuxième province en importance comme producteur d’or, dans la confédération.

1. Impérialisme du Dollar É.U.

[U.S. Dollar Imperialism]

Ce qui passe pour un système monétaire international aujourd’hui n’est ni plus ni moins qu’un programme de recyclage du dollar (É.U.) qui laisse les consommateurs américains avec plus que leur part équitable des marchandises mondiales et les banques centrales étrangères avec la majeure partie des surplus de dollars. Pire, le système apparaît incapable de s’équilibrer. Avec l’escalade de la dette et du déficit des É.U., ainsi va la réserve de dollar à l’étranger. Ceux-ci approchent maintenant $1 billion, incluant presque $750 milliards de dettes du Trésor É.U. ($100 milliards supérieurs aux avoirs de la Réserve fédérale É.U.), et $200 milliards en obligations des agences fédérales. Voir $1 trillion catch basin, Grant’s Interest Rate Observer (June 20, 2003), p. 1.

Le surplus de dollars produit par les surplus commerciaux avec les États-Unis reflète les exportations qui font fonctionné les économies de nombreux partenaires commerciaux, ce qui les rend réticents à convertir ces surplus en monnaies locales et à risquer d’étouffer la prospérité généré par les exportations en redressant les taux de change. Voir Richard Duncan, The Dollar Crisis (John Wiley & Sons (Asia), 2003), pp. 90-119. D’un autre côté, en gardant un surplus de dollar (É.U.), les banques centrales étrangères monnayent la dette du gouvernement américain de la même manière que la Réserve fédérale (É.U.). Sans restriction, ce processus menace de détruire la valeur du dollar — et les réserves de dollars à l’étranger — à travers l’inflation.

Comme cela est indiqué dans Gibson’s Paradox Revisited: Professor Summers Analyzes Gold Prices, deux siècles de données historiques démontrent qu’en l’absence d’intervention gouvernementale, la valeur de l’or varie inversement aux taux d’intérêt à long terme. Sous l’étalon-or, la valeur de l’or était réciproque au niveau général des prix puisque le prix de l’or était constant. Dans un marché de l’or libre, la valeur de l’or est déterminée par son prix. Ainsi, exception faite des occasions où les interventions officielles suppriment les forces du libre échange, un faible taux de rendement nominal des obligations et de l’inflation tel que mesuré par l’indice des prix aux consommateurs ne devrait pas être compatible avec un faible prix de l’or. Ou bien le taux des rendements obligataires doit augmenter sans doute avec les taux nominaux (bancaires) et en plus la dé-inflation ou même la déflation, ou le prix de l’or doit augmenter.

Le 15 juin 2003, dans son rapport économique semi-annuel, le directeur de la Fed Alan Greenspan assure que la Réserve fédérale américaine «…est prête à garder une position très accommodante dans sa politique aussi longtemps que nécessaire pour atteindre un retour à une performance économique satisfaisante.» Répondant aux implications inflationnistes de cette déclaration avec le déficit record du budget fédéral à venir, les prix étalons des Notes du Trésor à échéance de 10 ans et des défuntes obligations du Trésors à échéance de 30 ans sont immédiatement tombés, propulsant à la hausse leur taux de rendements et provoquant la chute des marchés obligataires la plus grave de la dernière décennie. Voir, e.g., D. Chapman, Bond Massacre!, SafeHaven (July 30, 2003).

Toutefois, particulièrement dans un environnement économique mondial marqué par une croissance sous la normale, des taux d’intérêts à court terme peu élevés aux États-Unis mettent la pression sur ces principaux partenaires commerciaux et les autres pays aussi pour les suivre avec de bas taux d’intérêt sinon leurs monnaies s’apprécient de manière indésirable. En effet, même un pays avec une longue tradition de monnaie fiable comme la Suisse n’y est pas immune. Voir G.T. Sims, Swiss Central Bank Leaves Itself With Limited Room to Maneuver, The Wall Street Journal (August 11, 2003), p. A2.

En 2002, selon les statistiques d’échanges commerciaux publiées par le Bureau du Recensement des É.U., les exportations du Canada aux États-Unis s’élevaient à presque $210 milliards contre des importations juste au-dessus de $160 milliards, laissant au Canada pour la troisième année consécutive un surplus commercial d’environ $50 milliards du plus grand échange commercial bilatéral au monde. Ainsi, il n’a peut-être pas été si étonnant comme certains le prétendent que le jour du témoignage de M. Greenspan au Congrès Américain, la Banque du Canada a baissé son taux d’intérêt, occasionnant la chute marquée de la monnaie canadienne contre la monnaie américaine. Voir e.g., B. Little, This central bank sure likes surprises, The Globe and Mail (July 16, 2003).

Étant en manque de «dollar (américain) fort» dont M. Summers est l’architecte principal, plusieurs pays — le Canada en tête — sont maintenant dépendants de taux de change qui ne reflètent pas le plein pouvoir d’achat de leurs propres devises. Mais «mendier auprès du voisin» aujourd’hui veut dire qu’il faudra «mendier auprès de soi-même» demain, alors que la devise américaine conduit toutes les devises de papier dans une course folle pour prouver encore une fois aujourd’hui que la citation suivante attribuée à Voltaire dit vrai: «L’argent de papier retourne éventuellement à sa valeur intrinsèque — zéro.» (Note: Une recherche diligente n’a pas permis de trouver la source exacte de cette citation.)

2. Terre du Huard ($1) et du Polar ($2)

[Looney-Tooney Land]

Les dollars canadiens et américains ont le même ancêtre: la pièce de dollar espagnol qui circulait largement en Amérique du Nord avant la Révolution américaine. Toutefois, l’ère des devises de papier illimitées témoigne d’une divergence marquée des Canadiens et des Américains pour la forme physique de leur dollar respectif. Les Américains n’ont jamais imprimé de billet de deux dollars et ils résistent à la pièce d’un dollar, le Susan B. Anthony. Ils préfèrent de loin leur billet vert avec le portrait de George Washington. Par contre, les Canadiens ont reçu la pièce d’un dollar, le Huard, avec suffisamment d’enthousiasme pour assurer l’usage de la pièce de deux dollars, le Polar, et ceci a permis de retirer tous les billets de un et deux dollars.

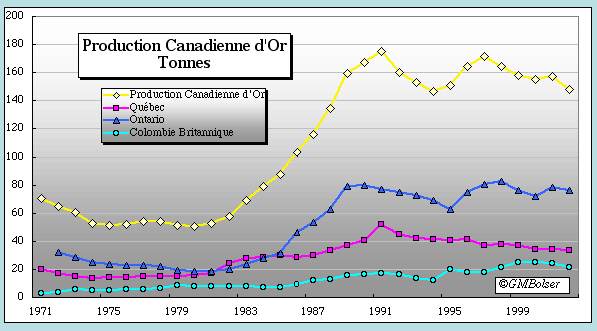

Les mines d’or ont joué un rôle important dans le développement économique du Canada. Voir e.g., A. Hoffman, Free Gold: The Story of Canadian Mining (McGraw-Hill, édition originale en 1947, publié à nouveau en 1982). Aujourd’hui, le Canada est le septième producteur d’or au monde, produisant approximativement 150 tonnes métriques d’or nouvellement sorties des mines annuellement, majoritairement en Ontario, au Québec et en Colombie Britannique, tel qu’indiqué par le graphique ci-dessous, qui a été préparé avec des données de Statistiques Canada, Statistiques Minérales et d’Exploration de l’Ontario, et du Ministère Énergie et Ressources du Québec. La production à Hemlo a commencé en 1985.

Bien que les mines d’or ne soient plus aussi importantes qu’autrefois pour l’économie canadienne, elles sont un facteur dans les économies locales de plusieurs communautés rurales qui ont souffert du prix de l’or relativement bas à cause des banques centrales. Voir M. Murenbeeld & Assoc., The Impact of Central Bank Gold Sales on the Canadian Gold Mining Industry (May 7, 2003); An Analysis of Central Bank Gold Sales and Its Impact on the Gold Mining Industry in Canada (May 2002). Il est toutefois surprenant qu’au lieu de modérer l’impact de la vente d’or par les banques centrales sur le prix de l’or, le Canada ait choisi de vendre plus d’or et plus tôt que tous les autres pays industrialisés.

En utilisant les données du Fonds Monétaire International (FMI) dans la série sur les Statistiques Financières Internationales, le tableau suivant montre les réserves d’or officielles de divers pays à la fin de 1985, 1993 et 2002. Le Canada a vendu 437 tonnes d’or de 1986 à 1993, réduisant ses réserves en or de 625 tonnes à la fin de 1985 à moins de 190 tonnes au début de 1994, quand il a cédé de 67 tonnes additionnelles. Ayant vendu en moyenne 13 tonnes par année depuis, le Canada est le seul pays au monde représentant une force économique majeure qui a virtuellement éliminé ses réserves en or.

(millions d’onces sauf indication contraire)

| Pays | fin-1985 | fin-1993 | fin-2002 |

| Canada (onces) | 20.11 | 6.05 | 0.60 |

| (tonnes) | 625 | 188 | 18.6 |

| Autres Pays du G-7 | |||

| États-Unis | 262.65 | 261.79 | 262.00 |

| France | 81.85 | 81.85 | 97.25* |

| Allemagne | 95.18 | 95.18 | 110.79* |

| Italie | 66.67 | 66.67 | 78.83* |

| Japon | 24.23 | 24.23 | 24.60 |

| Grande Bretagne | 19.03 | 18.45 | 10.09 |

| Autres Pays de l’Euro | |||

| Autriche | 21.14 | 18.60 | 10.21 |

| Belgique | 34.18 | 25.04 | 8.29 |

| Hollande | 43.94 | 35.05 | 27.38 |

| Portugal | 20.23 | 16.06 | 19.03 |

| Suisse | 83.28 | 83.28 | 61.62 |

| Autres Émergents | |||

| Chine(Continentale) | 12.70 | 12.70 | 16.10 |

| Inde | 9.40 | 11.46 | 11.50 |

| Russie | n/a | 10.20 | 13.60 |

| Autres Pays Producteurs | |||

| Australie | 7.93 | 7.90 | 2.56 |

| Afrique du Sud | 4.84 | 4.76 | 5.58 |

| Tous les pays** | |||

| (onces) | 919.30 | 930.57 | |

| (tonnes) | 29,599 | 28,594 | 28,945 |

*Les augmentations représentent la différence entre l’or retourné par l’Institut Monétaire Européen et l’or transféré à la Banque Centrale Européen.

**Exclu l’or tenu par le Fond Monétaire International et la Banque des Règlements Internationaux, et avant 1998, l’Institut Monétaire Européen.

Le tableau révèle quelques points notables. Premièrement, les trois «Autres Pays de l’Euro» qui ont vendu une part significative de leurs réserves d’or aussi grande ou plus grande que le Canada n’ont plus à essayer de supporter une monnaie nationale. Deuxièmement, non seulement la Chine et la Russie ont augmenté modestement leur réserves en or, mais il y a des raisons de croire que la Chine a des réserves d’or additionnelles non-rapportées. De plus, en ajoutant 3,4 millions onces en 2001 après avoir rapporté 12,7 millions onces chaque année de 1981 jusqu’en 2000, la Chine signale peut-être un point de vue positif pour que l’or joue un rôle dans le système financier international. Voir, e.g., Focus: China’s gold rush, China Daily (September 25, 2003).

Une enquête diligente mené l’an dernier par un citoyen canadien intéressé n’a pas pu extraire du gouvernement canadien une explication pour la vente de ses réserves d’or. Voir E. Steer, When Irish Eyes Are Smiling, LeMetropoleCafe (November 13, 2002). Le gouvernement minoritaire de Joe Clark est tombé avant d’avoir l’opportunité de mettre en œuvre un plan annoncé en décembre 1979 pour vendre de l’or pour diversifier les réserves monétaires officielles du Canada. Cette idée avait un sens à ce moment-là, en particulier en raison du prix élevé de l’or en 1980. Toutefois, diversifier les réserves monétaires est une chose; éliminer les réserves en or en est une autre.

Bien que la Banque du Canada ait produit un rapport complet pour justifier le traitement de l’or venu d’outre-mer durant la Seconde Guerre Mondiale et qu’elle ait aussi produit obligatoirement les données sur la vente d’or depuis 1985, elle dirige toutes les requêtes à propos de cette vente au Ministère des Finances du gouvernement fédéral. Il suffit de dire que dans ce cas, en dépit de mois d’efforts pour aboutir à la fin au bureau de la «gestion de risque», M. Steer s’est heurté au mur proverbial. Toutefois, il a obtenu des aveux intrigants:

[TRADUCTION] Mais dans les secondes agonisantes de la dernière conversation téléphonique avec le bureau de la «gestion de risque», la personne avec qui je parlais a laissé tomber une véritable bombe! Nous avions parlé deux fois avant et il était un véritable chic type, décent et honorable. Voici ce que je me souviens qu’il m’a dit: «Et bien Ed, vous n’êtes peut-être pas heureux des réponses que vous avez eues, mais je peux vous dire que vos requêtes pour savoir ce qui est arrivé à l’or du Canada ont déclenché les alarmes au Ministère des Finances. Il y a deux choses auxquelles le Ministère est extrêmement sensible, et cela en est une.» S’il ne m’avait pas dit cela, le présent article n’aurait jamais été écrit. [Emphase ajoutée.]

En l’absence d’une explication officielle, M. Steer offre sa propre théorie fascinante pour expliquer les ventes d’or du Canada et il invite les autres à en faire autant. Il suggère qu’au «Sommet de Shamrock» au Québec en 1985, Ronald Reagan a obtenu de Brian Mulroney son appui pour un plan pour ruiner la vieille Union Soviétique en faisant tomber les prix du pétrole et de l’or, ses deux principales sources de devises étrangères. En se fondant sur cette hypothèse, la vente d’or du Canada serait le héros inconnu faisant une contribution importante pour gagner la Guerre Froide, sans compter que cela aurait l’effet additionnel de polir la pauvre image de M. Mulroney auprès des autres dirigeants mondiaux.

Les réserves d’or du Canada étaient plutôt modestes comparativement aux États-Unis et aux autres puissances occidentales. En admettant l’existence d’un tel plan, et comme M. Steer pense lui-même, il semble plutôt improbable que le Canada reçoive une proposition ou qu’il ait été d’accord pour porter le fardeau de la vente d’or tout seul. En d’autres occasions d’accords internationaux coordonnés pour contrôler le prix de l’or, par exemple, le Pool d’Or de Londres de 1961 à 1968, on n’a pas fait porter le fardeau de la tâche sur un seul pays. De plus, en refusant d’appuyer l’initiative défensive de la «Guerre des Étoiles» de M. Reagan, le gouvernement Mulroney laissait passer une occasion beaucoup moins coûteuse et plus efficace de mettre des pressions sur les finances de l’Union Soviétique qui, en toute éventualité, s’est effondrée avant que les ventes d’or du Canada ne s’accélèrent en 1992.

Les pays ne cédent pas une grande partie de leur réserves d’or à la légère. Plus souvent qu’autrement, même les ventes d’or apparemment entreprises pour diversifier les réserves officielles sont en fait motivées par des raisons concernant des intérêts d’importance nationale ou de survie nationale. Comme premier ministre de 1984 à 1993, M. Mulroney a été confronté à deux problèmes d’envergure historique qui aurait pu justifier la vente d’or si cela pouvait procurer une solution: convenir d’un accord de libre échange avec les États-Unis et surmonter le problème constitutionnel posé par le mouvement séparatiste du Québec.

3. Libre Échange à Prix d’Or?

[Free Gold for Free Trade?]

Peu après avoir pris le pouvoir, M. Mulroney s’est attelé à la tâche de réaliser ses promesses électorales de «rapprochement» des relations canadiennes-américaines, qui s’étaient sérieusement détériorées sous son prédécesseur, Pierre Eliot Trudeau. Voir e.g., K.R. Nossal, The Mulroney Years: Transformation and Tumult, Policy Options (June-July 2003). Le nouveau premier ministre, en dépit de son opposition antérieure à l’accord de libre échange, s’est engagé avec son gouvernement dans la campagne qui a culminé avec l’Accord de Libre Échange entre le Canada et les États-Unis (signé le 2 janvier 1988; entré en application le 1er janvier 1989) et plus tard l’Accord de Libre Échange d’Amérique du Nord (effectif le 1er janvier 1994).

Le gouvernement canadien a nommé son responsable des négociations en novembre 1985, et les négociations avec le représentant des É.U. ont commencé en mai 1986 à Ottawa. Mais un an plus tard, les négociations n’avançaient plus et l’appui des Américains pour un accord diminuant, l’aboutissement demeurait en doute. Alors, comme Michael Hart le rapporte dans son A History of Canada-US Free Trade (Conférence 1999, partition 8):

[TRADUCTION] Les experts et les pessimistes dans les deux pays ont toutefois eu tort. Le gouvernement canadien a maintenu le cap, déterminé qu’il devait obtenir un accord. Aussi surprenant, autant l’administration des É.U. que le Congrès ont démontré qu’ils étaient prêt à régler les points fortement en litige pour regarder vers l’avenir plutôt que vers le passé. Dans une série d’évènements dramatiques durant l’automne 1987, les dirigeants politiques des deux côtés ont concocté une entente satisfaisante qui avait éludé les négociateurs professionnels jusque là.

L’affaire Iran/Contra a éclaté en public à l’automne 1986, propulsant une forte hausse du prix de l’or qui a été contrée par de fortes ventes soutenues sur le marché des biens marchands (COMEX) à New York autant que des indications d’intervention dans le marché aurifère par le Fonds de Stabilisation des Échanges des É.U. (ESF). Voir Complaint (la plainte), paragraphes 49 et 63. Le crash boursier d’octobre 1987 a donné une nouvelle impulsion au prix de l’or qui a déclenché plus de ventes officielles.

Le gouvernement des É.U. est toujours sensible aux augmentations du prix de l’or d’ampleur suffisante pour avoir un impact négatif sur le dollar américain. Le prix de l’or est monté de $300 É.U./once en janvier 1985 à $500 en décembre 1987 avant de se rabattre à $360 à l’automne 1989 pour clore l’année juste au-dessus de $400. À la lumière des évènements extraordinaires accompagnant la montée à $500, la vente d’or canadien qui a été initiée durant cette période doit avoir été une bonne nouvelle pour l’administration Reagan.

Que ces ventes ou les ventes postérieures aient un rapport direct ou indirect avec le vif désir du gouvernement canadien d’obtenir un accord général de commerce avec les États-Unis demeure une conjoncture dans l’état actuel des faits connus. Toutefois, ce qui ne laisse aucun doute, même si cela n’apparaît évident que vers le milieu de la décennie 1990-2000, c’est qu’en général le libre échange avec les États-Unis a transformé l’économie canadienne et substantiellement augmenté la richesse des Canadiens. Vu sous cet angle, si le quid pro quo pour l’accord de libre échange était 125 tonnes de réserves d’or vendu de 1986 à 1989, plusieurs sinon la majorité des Canadiens auraient probablement considéré que c’est du bon argent bien dépensé.

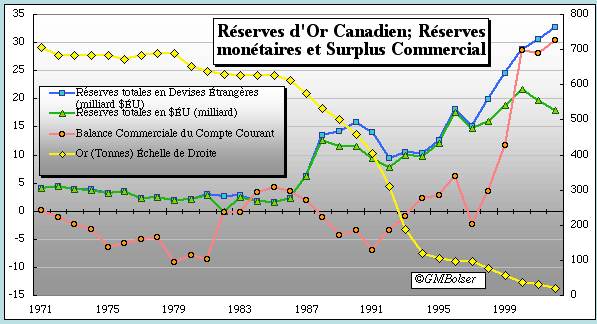

Le graphique suivant montre la croissance importante du surplus de la balance commerciale du Canada et de ses réserves de devises étrangères depuis 1989. Il illustre aussi que si la vente d’or du Canada a été significative jusqu’à ce point, elle peut aussi vraisemblablement se justifier uniquement sur la base de la diversification des réserves officielles. Toutefois, le graphique montre aussi qu’à la fin de 1989, la vente d’or du Canada venait juste de commencer une longue pente qui s’accentue de 1991 à 1995 avant de s’adoucir en approchant de zéro où elle se trouve aujourd’hui. (Note: Un communiqué de presse du Ministère des Finance, les réserves en or du Canada s’établissaient autour de 175 000 onces au 31 août 2003.)

4. Nous les Politiciens

[We the Politicians]

Si les documents que comporte la Constitution canadienne étaient intégré en un seul document en accord avec la tradition constitutionnelle américaine, elle serait écrite dans les deux langues officielles et la version française commencerait comme suit: «Nous, le peuple du Canada, dans le but de former une Confédération améliorée … .» Mais aujourd’hui, si un tel document était rédigé avec candeur, il commencerait par: «Nous, les politiciens du Canada …. .» De plus, si les procédures de ratification originale gouvernant la Constitution américaine devait s’appliquer, la Constitution canadienne telle que modifiée en 1982 demeurerait inapplicable au Québec jusqu’à son approbation par un vote suivant un accord proposé dans ce but ou son équivalent.

Contrairement aux États-Unis, le Canada est la patrie de plusieurs peuples, à savoir les autochtones et les deux peuples fondateurs: les Anglais ou anglophones (les anglos) groupés dans le Haut Canada (Ontario) et les Français ou francophones qui occupent le Bas Canada (Québec, originalement la Nouvelle France). Le Québec est passé du régime français au régime britannique par le Traité de Paris en 1763 suivant la subjugation complète des forces françaises après la cuisante défaite des Plaines d’Abraham à l’extérieure de la ville fortifiée de Québec en 1759.

En 1774, confronté au défi de gouverner le Québec essentiellement peuplé de Français catholiques alors même que les colonies américaines manifestaient des tendances décidément rebelles, le Parlement britannique a passé l’Acte de Québec qui a reconnu le rôle important de l’église catholique dans la province et a laissé en place le code civil français. Il en est résulté que la vie quotidienne dans l’ancienne Nouvelle France a continué pas mal comme avant la conquête, et tout plan à court terme pour tenter d’assimiler la population au mode de vie britannique a été suspendu.

Québec a ainsi été lancé sur une trajectoire politique qui en a fait à la fois une province unique dans le Canada et une entité avec une culture et une politique uniques en Amérique du Nord. Pour consulter une collection de matériel dans les deux langues officielles sur l’histoire du Québec, voir Quebec History (Internet Project, Marianopolis College, Montreal).

Dans la plupart des livres d’histoire, la «Nuit des longs couteaux» est une phrase qu’Hitler a emprunté d’une chanson populaire allemande pour décrire les purges effectuées sous ses ordres la nuit du 30 juin 1934. Au Québec, La nuit des longs couteaux signifie la nuit du 4-5 novembre 1981, quand les premiers ministres de sept provinces anglophones ont conclu un accord avec le gouvernement Trudeau pour le «rapatriement» de la Constitution canadienne de la Grande Bretagne, mais ils ont agi sans en informer le premier ministre du Québec et leader du Parti Québécois, René Lévesque, soi-disant en violation d’un accord antérieur entre les huit premiers ministres provinciaux — la Gang des Huit — pour agir de concert seulement.

La version de M. Trudeau de cette nuit est bien différente, mais peu importe ce qui est réellement arrivé, cet événement a empoisonné les relations du Québec avec le reste du Canada depuis ce temps. Bien que M. Lévesque ait pu faire des erreurs ou des erreurs de jugement dans ces ententes avec les autres premiers ministres, M. Trudeau a été sans aucun doute encouragé par les résultats du référendum sur la souveraineté en 1980, quand 60% de l’électorat se sont opposés à la proposition de souveraineté avec une association économique dans le Canada.

À la fin, toutes oppositions légales du Québec au rapatriement de la constitution ont été rejetées. C’est pourquoi, l’Acte du Canada de 1982 tel que rapatrié avec le consentement de neuf provinces sur dix, a force de loi dans tout le Canada en tant que nouvelle constitution. Toutefois, il manque de légitimité au Québec, où il est largement perçu comme ayant été imposé sur le peuple fondateur premier arrivé au «Kanata». En essayant d’unir tous les peuples du Canada sous la nouvelle constitution, les politiciens ont plutôt approfondi la division entre les peuples fondateurs, et ouvert d’anciennes plaies jusqu’au moment de la conquête, et ils ont défini les conditions pour les différends constitutionnels à venir qui mettent en péril la nation elle-même.

En résumé, le rapatriement a retenu l’Acte de l’Amérique du Nord britannique (renommé la Loi constitutionnelle de 1867) auquel Québec avait consenti, tandis qu’en même temps on ajoutait la Loi constitutionnelle de 1982. Les clauses les plus importantes incluent la première Charte canadienne des droits et libertés, qui exclut intentionnellement toute mention aux droits à la propriété, et de nouvelles procédures plutôt embarrassantes pour amender la Constitution à travers des actions au Canada et sans recours, même si seulement pro forma, au Parlement britannique. Voir Constitution Acts 1867 to 1982 (English); Lois constitutionnelles de 1867 à 1982 (français).

Les objections principales du Québec à la nouvelle constitution sont: (1) l’omission du droit de veto sur les amendements constitutionnels que le Québec prétend avoir et, de fait, qu’il a exercé sous l’Acte Britannique d’Amérique du Nord; et (2) l’absence d’une prise en considération ou d’une reconnaissance adéquate de la culture, des coutumes et de la langue distinctes du Québec. De plus, depuis que le Québec a adopté sa propre Charte des droits et libertés en 1975, incluant une section protégeant le droit à la propriété (ch. 1, art. 6), la nouvelle charte fédérale n’y présentait pas autant d’intérêt que dans les autres provinces et posait une menace potentielle pour les statuts du Québec, spécialement en matière de langue et d’éducation.

Dans les années qui ont suivi le rapatriement, les gouvernements successifs au Québec ont souligné l’objection de la province à la nouvelle constitution en refusant en général de participer aux procédures d’amendement aussi bien qu’en invoquant autant que cela était admissible la soi-disant «clause dérogatoire» (art. 33 de la Loi constitutionnelle de 1982), qui permet autant au Parlement fédéral qu’au législatures de chaque province d’outrepasser la Charte des droits et libertés. Voir D. Johansen et als., La clause dérogatoire de la charte (Direction de la recherche parlementaire, Bibliothéque du Parlement, 1997).

En 1987, le gouvernement Mulroney a essayé de répondre aux préoccupations constitutionnelles du Québec avec l’Accord du lac Meech qui proposait divers amendements à la Loi constitutionnelle de 1982 pour satisfaire les cinq propositions de changement que le Québec avait affirmé répondre à ses objections, incluant l’addition d’une clause déclarant: «Toute interprétation de la Constitution du Canada doit concorder avec … la reconnaissance de ce que le Québec forme au sein du Canada une société distincte.»

Opposé par M. Trudeau (de même que Jean Chrétien, le premier ministre actuel depuis 1993), l’Accord du lac Meech a expiré en 1990, faute d’avoir obtenu la ratification nécessaire par deux provinces, le Manitoba et Terre-Neuve, à cause de l’entêtement d’un seul politicien dans chaque cas. Une tentative subséquente dans le même but en 1992, l’Accord de Charlottetown, a été défait dans deux référendums tenus simultanément au Québec et dans les autres provinces. Presque 55% du reste du Canada a voté contre le compromis du statut de «société distincte» pour le Québec où un pourcentage semblable de ses citoyens a voté que c’était inadéquat et inacceptable.

Dans les élections de 1984, le Parti Progressiste-conservateur de M. Mulroney a remporté 211 des 282 sièges, dont 58 au Québec. Avec une majorité moindre en 1988, le PC a remporté 63 sièges au Québec. Mais comme l’Accord du lac Meech s’effondrait en 1990, Lucien Bouchard s’est séparé du premier ministre pour diriger un groupe de députés du Québec venant du PC pour former le Bloc Québécois. Dans l’ouest, plusieurs Conservateurs ont choisi de se joindre au nouveau Parti de la Réforme, laissant un PC désintégré aux élections de 1993 gagnées par les Libéraux de M. Chrétien. Comme parti régional avec le plus de sièges, le Bloc est devenu l’opposition officielle avec le charismatique M. Bouchard à sa tête.

Au Québec, la cause séparatiste avait souffert un revers en 1985 quand le PQ a perdu face au Parti Libéral du Québec. Mais en 1994, promettant de tenir un référendum sur la souveraineté, le PQ est retourné au pouvoir, et le Canada s’est précipité vers une crise constitutionnelle.

À l’approche du lundi, 30 octobre 1995, jour du référendum, les sondages indiquaient que le Oui et le Non étaient tête-à-tête. Les émotions s’enflammaient, surtout dans les vieilles provinces du Haut et du Bas Canada, alors que les deux peuples fondateurs allaient vers le divorce et que le sort de la nation était dans la balance. Le vendredi précédant le vote, des Canadiens de toute ascendance et de chaque province ont envahi la Place du Canada à Montréal dans la manifestation politique la plus grande de l’histoire canadienne pour montrer leur appui pour le Non dans un effort de dernière minute pour sauver leur pays. Avec une participation de 93% le lundi suivant, une mince majorité (50.58%) a voté Non à la séparation du Canada.

5. Abandon de l’Or

[Dumping Gold]

Du début de 1990 jusqu’à 1995, les années de crise constitutionnelle aiguë commençant avec l’effondrement de l’Accord du lac Meech et se terminant avec le référendum du Québec extrêmement serré, le Canada a vendu 395 tonnes d’or, avec les ventes les plus importantes en 1991 (56 tonnes), 1992 (94 tonnes), 1993 (121 tonnes) et 1994 (67 tonnes). À un coût de base de $35/on., les gains nets sur ces ventes ont été substantiels.

Les réserves d’or du Canada sont gérées à travers le Compte du Fonds des Changes. Sa raison d’être principale est «d’aider à contrôler et à protéger la valeur de l’unité monétaire canadienne sur les marchés internationaux.» Analogue à l’Exchange Equalisation Account en Grande Bretagne et à l’Exchange Stabilization Fund aux États-Unis, le Fonds des Changes du Canada fonctionne dans un secret considérable et il est exempt de la Loi sur la Gestion des finances publiques. Toutefois, ses revenus (ou pertes) nets pour chaque année, incluant les gains en capital, sont versés (déboursés) au Trésor (Consolidated Revenue Fund), qui est le pool général de tous les revenus du gouvernement fédéral.

En l’absence d’explications des responsables dans les deux gouvernements Mulroney et Chrétien, les vraies raisons de la vente de 1990-1995 ne sont pas connues avec certitude. Toutefois, les circonstances suggèrent deux possibilités assez crédibles: (1) lever des fonds en excès de ceux disponibles grâce à — ou à l’abri du mode parlementaire ou de l’examen public associée — d’autres canaux budgétaires dans le but spécifique de financer des activités visant à miner le soutien pour la séparation; et (2) le cas avenant de la séparation, priver le Québec de réclamation sur une part significative des réserves en or qui pourraient être utilisées pour établir le système monétaire du Québec indépendant.

Certains ont suggéré que les recettes des ventes d’or étaient requises à ce moment pour renflouer les profonds déficits budgétaires fédéraux; d’autres qu’Ottawa était sous pression pour vendre un actif «non-productif». Ces suggestions ne sont pas convaincantes. Si la réduction du déficit seule est en jeu, la haute sensibilité reconnue du gouvernement et le manque presque total de candeur sont difficiles à expliquer. Il en est de même pour la vente d’or comme pour la vente d’une société de la couronne. Il y a de nombreuses raisons valides pour privatiser des entreprises de l’État mis à part les gains en capitaux dont bénéficie le gouvernement (ou les pertes d’opération qui puissent être éviter).

L’or, comme les devises, rapporte un revenu quand il est prêté à d’autres. L’or entreposé dans une chambre forte ne rapporte pas de revenu précisément parce ce que sa valeur ne dépend pas de la promesse d’un autre. Plutôt, l’or entreposé en sécurité est la forme la plus sûre d’assurance financière disponible autant pour les individus que les gouvernements. Comme toute forme d’assurance, le niveau de la couverture dans des circonstances spécifiques est une question de jugement et des personnes raisonnables peuvent être en désaccord. Mais quand une nation vend ses réserves en or presque jusqu’à zéro, elle supprime effectivement sa police d’assurance financière et ne se borne pas simplement à en réduire la couverture.

À la fin de 1995, les réserves en or du Canada étaient réduites à seulement 106 tonnes, faisant la Banque du Canada un joueur impuissant dans le scénario organisé par les banques centrales pour supprimer le cours de l’or autour de 1995 et contesté dans le Gold Price Fixing Case (l’affaire concernant la fixation du prix de l’or). Ironiquement, un discours livré à Londres en février dernier par le Gouverneur de la Banque d’Italie indique qu’à la réunion du G-7 à Toronto en février 1995 est née cette attaque soutenue sous couvert à long terme contre l’économie de marché libre. Voir S. Corrigan, Gold is boomeranging on George, Greenspan, and the other central bankers, Capital Insight (August 27, 2003) et It’s Dishonour, Sir, Capital Insight (August 3, 2003).

Il y a une exception à l’adage qu’il n’y a pas d’honneur entre voleurs. Les banquiers des banques centrales préfèrent voler leurs concitoyens que de perdre la face devant leurs propres élites et la puissante fraternité internationale. Ainsi, oublieuse ou sans remord pour les dommages causés par le bas prix de l’or à l’industrie minière aurifère du Canada, la Banque du Canada — présumément sous la direction du Ministère des Finances — a continué après 1995 à faire et annoncer des ventes d’or modique sur une base régulière, et ainsi prêter le support qu’elle peut au plan des banques centrales pour supprimer le cours de l’or.

À l’automne 1999, les réserves en or du Canada avaient encore diminué pour n’atteindre qu’un peu plus de 60 tonnes. Alors, il n’est pas surprenant que ni la Banque du Canada, ni le Ministère des Finances aient été invité à participer à l’Accord de Washington sur l’Or, annoncé le 26 septembre 1999, chapeauté par la Banque Centrale Européenne et 14 autres pays européens, dont la France, l’Allemagne, l’Italie et la Grande Bretagne, afin de limiter leur vente totale cumulative à 2000 tonnes durant les cinq années suivantes. Le Canada n’a pas offert, non-plus, de limiter ses ventes futures d’or en accord avec l’esprit de cet accord comme l’on fait d’autres pays non-participants, dont les États-Unis et le Japon. Au lieu de cela, rejetant une dernière chance de faire une petite contribution symbolique pour appuyer l’industrie minière aurifère canadienne, le gouvernement fédéral a foncé de l’avant avec ses ventes d’or de telle manière qu’aujourd’hui il reste moins de 200,000 onces.

Presque sans réserves d’or et étant le seul pays du G-7 complètement dissocié de l’Accord de Washington, le Canada est singulièrement en mauvaise posture soit pour négocier, soit pour participer à, toutes réformes du système monétaire international qui ajouteraient de l’importance à l’or. La Banque du Canada et le Ministère des Finances ont apparemment parié que les signataires de l’Accord de Washington ne voulait pas vraiment dire ce qu’ils disent dans la première phrase de ce document: «L’or va demeurer un élément important des réserves monétaires mondiales.»

6. Survivre à l’Hiver

[Winter Survival]

Les Canadiens sont habitués à composer avec l’hiver, et plusieurs profitent des activités sportives que la neige et la glace permettent. Mais dans l’hiver de Kondratiev, la joie et le plaisir font place à une dure bataille pour survivre. Dans la théorie de l’économie cyclique qui prend son nom de l’économiste russe qui l’a développée le premier, la fonction de l’hiver est d’épurer l’accumulation et les excès de dettes de l’économie pour amorcer un nouveau printemps de véritable croissance.

Selon les disciples modernes de la théorie de Kondratiev, la perspective économique des quelques prochaines années est effectivement sombre. Voir, e.g., les entrevues avec Ian Gordon, éditeur de The Long Wave Analyst, à Financial Sense.com (July 27, 2002) et www.miningstocks.com (June 1999 and July 12, 2002). Il reste à voir si les évènements vont se dérouler conformément aux prédictions de ces analystes, mais il y a un point indiscutablement correct: il y a un nombre incompréhensible de dettes qu’il faut régler, spécialement dans l’économie américaine.

Richard Russell, un analyste du marché vétéran assez vieux pour se rappeler le dernier hiver Kondratiev, i.e., la Grande Dépression, pense que la perspective économique des États-Unis est maintenant si effrayante que la plupart des gens refuse simplement d’y faire face. Comme il le dit si bien dans Escape and Fantasy (Évasion et Fantaisie), Dow Theory Letters (July 29, 2003):

[TRADUCTION] Alors que fuient les gens ? Je crois que consciemment ou inconsciemment, ils fuient notre futur. Et quel est notre futur? Je vais le répéter encore une fois — notre futur est «L’INFLATION OU LA MORT.» (“INFLATE OR DIE.”)

Quoi — vous ne comprenez pas ce que cela veut dire? Alors je vais le reformuler. Notre futur est «L’INFLATION OU LA RÉPUDIATION.»

* * * * *

Nous avons une économie de $10 billions de dollars américains. Comment diable une économie de $10 billions va t-elle servir ce qui s’en vient sous forme d’une dette de $38 billions [incluant des engagements non financés]?

Il y a deux choix. Répudier une bonne partie de cette dette ou au moins la réduire drastiquement. Ou financer la dette avec la planche à billets. Laquelle pensez-vous que va choisir le gouvernement des États-Unis? Regardez, si on fait tourner la planche à billets à toute vitesse maintenant, et les GROSSES dépenses ne sont pas payables tout de suite, que pensez-vous que nos dirigeants vont faire quand la «dette sera due»? Vous avez deviné juste, ils vont gonfler la masse monétaire (inflation) à un niveau jamais vu auparavant.

[Voir aussi, R. Russell, On the Markets and Gold, Dow Theory Letters (September 1, 2003).]

Le fameux économiste libre échangiste Ludwig von Mises a essentiellement soulevé le même point dans Human Action (Foundation for Economic Education, 4th ed., 1996), p. 572:

[TRADUCTION] Le mouvement en forme de vague affectant le système économique, la répétition des périodes d’expansion qui sont suivies de dépression, est l’inévitable résultat des tentatives, répétées encore et encore, de baisser les taux d’intérêt de l’ensemble des marchés au moyen de l’accroissement du crédit. Il n’y a aucun moyen d’éviter l’effondrement final d’une expansion issue de l’accroissement du crédit. La seule alternative est alors que la crise devrait arriver plus tôt résultant de l’abandon volontaire de l’accroissement du crédit, ou plus tard comme catastrophe finale et totale du système monétaire impliqué. [Voir aussi: L’Action Humaine: Traité d’Économie (traduction française par Raoul Audoin, 3e ed. rev., Presses Universitaires de France, 1985), Pt. 4, ch. XX, par. 8.]

Grâce au libre échange, l’économie canadienne prospère plus que jamais comme celle des États-Unis. Quelle préparation a le Canada pour subir un hiver économique sévère, que ce soit une tempête d’inflation, un froid dur de faillites et de déflation, ou les deux ensemble? On avait l’habitude de dire que lorsque les État-Unis avait un rhume économique, le Canada avait une pneumonie. Qu’arrivera-t-il à l’économie canadienne d’aujourd’hui si l’économie des État-Unis attrape une pneumonie? Qu’arrivera-t-il au dollar canadien si le dollar américain perd son statut de principale devise mondiale? Est-ce que la structure constitutionnelle branlante du Canada pourra supporter l’équivalent économique du SRAS?

Si le présent système financier mondial construit autour du dollar É.U. s’écroule, une perspective qui ne peut plus être rejeté comme impensable et que certains considèrent inévitable, l’histoire et le sens commun suggèrent que quelque soit le système émergent, il donnera un rôle probablement plus grand à l’or. Alors, les Canadiens regretteront amèrement les années passées à regarder passivement la Banque du Canada se débarrasser de ses réserves en or pour des raisons que le gouvernement refuse toujours de leur donner. Un pays qui entre dans l’hiver de Kondratiev sans or est dans la position non-enviable d’un écureuil sans provisions alors que les jours raccourcissent, les nuits rallongent, et le climat se refroidit.

Certains soutiennent que les pays producteurs d’or ont moins besoin de réserves d’or parce qu’il peuvent toujours en acquérir de la nouvelle production de leurs propres mines si l’or venait à leur manquer quelque temps dans le futur pour contrer une urgence. Dans le cas du Canada, au taux de production actuelle et dans l’hypothèse que tout nouvel or produit sera dédié à cet effort, il faudrait plus de quatre ans pour complètement remplacer les réserves d’or vendues depuis 1985. Toutefois, dans les conditions les plus probables qu’un besoin se présente de remplacer ces réserves, le problème le plus aigu à cet égard sera relié au prix et aux moyens de paiment plutôt qu’à l’offre.

Dans toute crise financière venant d’une perte de confiance mondiale dans le dollar É.U., le prix de l’or pourrait varier entre un prix beaucoup plus élevé que maintenant et «aucune offre», en particulier si d’autres banques centrales ont déjà prêté autant d’or que le croient certains, y compris cet auteur. Voir, e.g., F. Veneroso, An Update On The Commodity Case For Gold, Gold Newsletter (September 2003); J. Turk, Correcting Disinformation, GoldMoney Alert (August 6, 2003). De plus, les ressources financières du gouvernement canadien en de telles circonstances seraient en toute probabilité sous de très fortes contraintes. Le problème qui se poserait alors serait d’exproprier soit les mines soit leur production en utilisant une drôle de monnaie quelconque.

Au Canada tel que structuré, où les provinces exercent l’autorité principale sur les ressources naturelles de leur territoire, une expropriation effective des mines d’or ou de leur production soulèverait de graves problèmes constitutionnels et provoquerait très certainement une crise constitutionnelle immédiate avec le Québec, le deuxième plus grand producteur provincial d’or après l’Ontario.

7. La Confédération du Nord

[The Northern Confederacy]

Pour affronter plus efficacement les États-Unis sortis forts de la Guerre Civile, le Dominion du Canada a été formé par la confédération de l’Ontario, du Québec, du Nouveau-Brunswick et de la Nouvelle-Écosse sous l’Acte de l’Amérique du Nord britannique, effectif le 1er juillet de 1867, maintenant incorporé dans la Loi constitutionnelle de 1982.

Contrairement à la Constitution américaine qui réserve aux États ou au peuple les pouvoirs non expressément délégués au gouvernement fédéral, l’Acte ANB confère au gouvernement central du Canada les pouvoirs non expressément délégués aux provinces. Toutefois, dès le début les décisions prises par la Cour Suprême aux États-Unis, sous Le Juge en Chef John Marshall, favorisaient un gouvernement central fort. Jusqu’en 1949, l’autorité judiciaire finale en regard de l’Acte ANB demeurait entre les mains du Comité judiciaire du Conseil privé de la Chambre des Lords qui penchait fréquemment du côté des provinces. Ainsi aujourd’hui les provinces canadiennes exercent considérablement plus de pouvoirs que les États américains.

Certains attribuent ce développement paradoxal à l’influence de Judah P. Benjamin, défenseur des droits des États comme sénateur des É.U. pour la Louisiane avant la Guerre Civile et Procureur Général, Secrétaire de Guerre et Secrétaire d’État pour les États Confédérés. Après la guerre, l’homme connu comme le «brains of the Confederacy» s’enfuie en Grande Bretagne, où il poursuivit une carrière légale extraordinairement réussie et il défendit plusieurs affaires au début de l’Acte ANB devant le Conseil privé. Toutefois, les cas les plus importants favorisant les provinces sont venus plus tard, suggérant que le rôle de Benjamin pour établir au Canada une tradition de pouvoir provincial fort soit indirect dans le meilleur des cas, l’effet résiduel au Conseil Privé et au barreau de Londres ayant été introduit au fédéralisme de style Nord Américain par un ardent avocat du droit des États. Voir C.O. Johnson, Did Judah P. Benjamin Plant the “States’ Rights” Doctrine in the Interpretation of the British North America Act?, Canadian Bar Review (1967), pp. 454-477.

La Confédération a apporté des changements majeurs à la monnaie et au système bancaire du Canada qui était expressément mandé par la juridiction du gouvernement du Dominion sous l’Acte ANB. Voir Le dollar canadien: Une perspective historique (Banque du Canada, Octobre 1999). Les billets de banque du Dominion, échangeables à Halifax et à St. John comme à Montréal et à Toronto, ont remplacé les devises variées émises par les provinces, et la monnaie uniforme du Canada est devenue le dollar fixé à $4.8666 pour un souverain britannique et à $10 pour un aigle en or des É.U.

Toutefois, le loi canadienne autorisant la création de la Banque du Canada n’entra pas en vigueur avant 1935. Cette banque centrale, constituant l’équivalent canadien de la Réserve fédérale américaine, fut fondée plus de 20 ans après la création du «Federal Reserve» en 1913, faisant du Canada le dernier des pays du G-7 actuel à avoir une banque centrale. Comme cela est expliqué dans le rapport récent de la Banque du Canada au sujet du traitement de l’or venu d’outre-mer durant la Seconde Guerre Mondiale:

[TRADUCTION] [I]l a fallu l’effondrement du crédit national durant la Dépression et la reconnaissance que l’étalon-or ne régulait plus automatiquement les échanges pour déloger l’opposition persistante de la part des banques commerciales du Canada à la notion d’intervention commanditée par l’État dans le crédit et la monnaie du pays.

Sous le système de Bretton Woods, le dollar canadien était lié à l’or à travers le dollar des É.U. Quand ce système s’est écroulé, les deux pays se sont appuyés sur du papier monnaie sans limite. Depuis lors et sans la discipline de l’or, le pouvoir politique s’est constamment déplacé vers Washington et Ottawa, chacune d’elles pouvent répondre aux obligations financières libellées dans sa propre monnaie avec la planche à billets et loin des États et provinces qui doivent toujours encore exercer des niveaux de discipline fiscale comparable à autrefois.

Mais les années passées à utiliser du papier monnaie comportent des inconvénients. Ce qui ressort maintenant est la possibilité que le dollar des É.U. soit un HMS Titanic monétaire, avec le Capitaine Greenspan à la barre, David Dodge de la Banque du Canada et les autres banquiers centraux voyageant en première classe et le prolétariat du Canada et des États-Unis coincés en classe économique. La question pour les provinces est de savoir si elles peuvent utiliser leurs pouvoirs substantiels sous l’Acte ANB pour concevoir pour elles-mêmes et leur citoyens un potentiel canot de sauvetage monétaire si nécessaire.

Les garants de l’autorité constitutionnelle sont trouvés dans les paragraphes suivants de les articles 91, 92 et 92A de l’Acte ANB.

L’article 91 confère au Parlement fédéral «l’autorité législative exclusive» en fonction de «toutes matières tombant dans les catégories de sujets» énuméré, incluant: «La réglementation du trafic et du commerce» (par. 2); «Le cours monétaire et le monnayage» (par. 14); «Les banques, l’incorporation des banques et l’emission du papier-monnaie» (par. 15, emphase ajoutée); «Les caisses d’epargne» (par. 16); «Les lettres de change et les billets promissoires» (par. 18); «L’intérêt de l’argent» (par. 19); et «Les offres légales» (par. 20). L’article 91 confère aussi à cette entité l’autorité résiduelle «de faire des lois pour la paix, l’ordre et le bon gouvernement du Canada, relativement à toutes les matières ne tombant pas dans les catégories de sujets … exclusivement assignés aux législatures des provinces.»

L’article 92 énumère les «matières tombant dans les catégories de sujets» pour lesquelles les législatures provinciales ont une juridiction exclusive, incluant: «L’incorporation des compagnies pour des objets provinciaux» (par. 11); et «La propriété et les droits civils dans la province» (par. 13). L’article 92A ajoute à cette liste les ressources naturelles non-renouvelables, les ressources forestières et l’énergie électrique, incluant «exploitation, conservation et gestion des ressources naturelles non-renouvelables … de la province, y compris leur rythme de production primaire» (par. 1(b), emphase ajoutée). La «production primaire» est définie inter alia comme «le produit non manufacturé de la transformation, du raffinage ou de l’affinage d’une resource …» (par. 5, sixième annexe, al. 1(a)(ii)).

Sous la Constitution des É.U. (art. I, s. 10, cl. 1), les États ne peuvent pas «donner cours légal, pour le paiement des dettes, à autre chose que la monnaie d’or ou d’argent», ainsi autorisant par implication les lois des États à donner cours légal à l’or ou l’argent. (Note: Pour cette traduction française de la Constitution des É.U., voir Law-France.) L’Acte ANB ne donne pas d’autorisation semblable aux provinces, qui ne peuvent donc apparemment pas légiférer concernant ce qui pourrait passer pour un cours légal.

8. Des Billets Verts aux Flocons de Neige

[From Greenbacks to Snowflakes]

Depuis la déroute du système de Bretton Woods, le gouvernement fédéral du Canada comme celui des États-Unis a assumé le pouvoir d’émettre du papier monnaie sans limite. Et au Canada, tout comme aux États-Unis, la plus haute cour du pays n’a jamais statué sur l’autorité constitutionnelle, s’il y en a une, pour l’exercice du pouvoir, qui ne trouve pas d’appui clair dans l’Acte ANB et qui est une violation ouverte de la Constitution des É.U., expliquant pourquoi la Cour Suprême des É.U. a refusé de traiter la question. Voir Walter W. Fischer v. City of Dover, N.H., et al., Petition for Certiorari, Supreme Court of the United States, No. 91-221.

Dans son étude historique mentionnée ci-dessus, la Banque du Canada rapporte que le billet de cours légal — «billet vert» ou «greenback» — émis par le gouvernement américain durant la Guerre Civile «… dont le cours était proche de la parité avec le dollar canadien au début de 1862, tomba à moins de 38 cents canadiens (ou 1 $ CAN = 2,65 $ É.-U.) à la mi-juillet 1864. Il s’agit là du niveau le plus élevé jamais atteint par le dollar canadien vis-à-vis du dollar É.-U.» À la fin de la guerre, le billet vert avait presque doublé depuis son niveau le plus bas, et par la suite il a continué de monter spécialement durant 1866-1868 quand beaucoup ont été retirés (de la circulation). Avec le retour aux paiements en espèces en 1879 au taux d’avant-guerre, les dollars canadien et américain sont retournés à la parité, où ils sont demeurés jusqu’au début de la Première Guerre Mondiale.

En lisant «l’émission du papier-monnaie» du par. 91(15) de l’Acte ANB contre (comparé à) cette histoire, il apparaît que les pères de la confédération avaient l’intention d’accorder le même pouvoir d’émettre le papier monnaie au nouveau gouvernement du Dominion comme le gouvernement Américain proclamait à ce moment. Toutefois, à la date de la confédération en 1867, aucun des arrêts de cours légal de la Guerre Civile n’avait encore atteint la Cour Suprême des É.U., laissant la validité constitutionnelle du billet vert dans un doute substantiel. En effet, avant la Guerre Civile, personne n’aurait sérieusement défié le point de vue de Daniel Webster (Speech on the Specie Circular, U.S. Senate, December 21, 1836):

[TRADUCTION] La devise, dans une large mesure et peut-être avec juste raison, inclut non seulement l’or et l’argent et les billets de banque, mais les billets d’échange aussi. Cela peut inclure tout ce qui ajuste et échange et règle les comptes dans les opérations du commerce et en affaire; mais si on entend par devise la monnaie légale du pays, et ce qui constitue le cours légal pour les dettes, et qui est le standard de mesure de valeur, alors sans aucun doute rien n’est inclus sauf l’or et l’argent. Sans aucun doute il n’y a pas de cours légal, et il ne peut y avoir de cours légal dans ce pays, sous l’autorité de ce gouvernement ou de tout autre, que l’or et l’argent, soit comme pièce frappée par notre propre Maison de la monnaie ou des pièces de l’étranger aux taux réglementés par le Congrès. Ceci est un principe constitutionnel, parfaitement simple et de la plus haute importance. Il est expressément interdit aux États de rendre autre chose que l’or et l’argent comme cours légal comme paiements de dettes, et bien qu’aucune interdiction expresse s’applique au Congrès encore, comme le Congrès n’a obtenu aucun pouvoir en cette matière encore sauf de frapper de la monnaie et de réglementer des pièces de monnaie étrangères, il n’a clairement aucun pouvoir de substituer du papier ou n’importe quoi pour des pièces de monnaie comme cours légal en paiement de dettes et comme règlement de contrats. Le Congrès a exercé ce pouvoir complet dans ses deux domaines; il a frappé la monnaie, et continue de la frapper; il a réglementé la valeur des pièces de monnaie étrangères, et il continue de réglementer leur valeur. Alors, ce cours légal, le standard constitutionnel de valeur, est établi et ne peut être révoqué. Le révoquer ébranlerait tout le système. [Emphase ajoutée.]

Le premier arrêt de cours légal de la Guerre Civile à atteindre la Cour Suprême, Hepburn v. Griswold, 75 U.S. (8 Wall.) 603 (1869), endosse ce point de vue. Mais l’année suivante et après un changement de composition de la Cour, la décision dans Hepburn a été renversée et la constitutionnalité des billets verts a été maintenue dans les Legal Tender Cases (Knox v. Lee and Parker v. Davis), 79 U.S. (12 Wall.) 457 (1870). La notion que leur validité reposait sur le fait d’être des mesures de guerre fut rejetée dans Juilliard v. Greenman, 110 U.S. 421 (1884), qui incita George Bancroft à écrire A Plea for the Constitution of the United States: Wounded in the House of its Guardians (1884), une polémique beaucoup lue et consacrée dans une large mesure à rebuter l’affirmation de la Cour (110 U.S. à la p. 447):

[TRADUCTION] Le pouvoir, comme incidence au pouvoir d’emprunter de la monnaie et d’émettre des billets ou des cours du gouvernement pour de la monnaie empruntée, d’imprimer sur ces billets ou cours la qualité d’être un cours légal pour le paiement de dettes privées, est un pouvoir universel compris pour appartenir à une souveraineté, en Europe et en Amérique, au moment de l’encadrement et de l’adoption de la Constitution des États-Unis.

Aucun de ces arrêt de la Guerre Civile n’a toutefois autorisé le gouvernement fédéral à émettre des devises de papier sans limites. Au contraire, dans Legal Tender Cases, 79 U.S. (12 Wall.) à la p. 553, la Cour a dit:

[TRADUCTION] Il est dit qu’il ne peut y avoir de poids étalon standard uniforme sans poids, ou de mesure sans longueur ou espace, et nous demandons comment n’importe quoi peut-il être déclaré l’étalon uniforme de valeur si cette chose n’a elle-même aucune valeur? Ceci est une question étrangère au sujet devant nous. Les actes de cours légal ne tentent pas de faire du papier un étalon de valeur. Nous ne reposons pas leur validité sur l’assertion que leur émission est la frappe de monnaie, ou toute réglementation de la valeur de la monnaie; ni affirmons-nous que le Congrès peut faire d’objet sans valeur la monnaie. Ce que nous affirmons est, le Congrès a le pouvoir de faire que la promesse du gouvernement de payer en monnaie soit réalisée, pour le moment, équivalent en valeur à la représentation de la valeur stipulée par les actes de frappe de la monnaie, ou leurs collatéraux. … C’est alors une erreur de voir les actes de cours légal comme fixant l’étalon de valeur ou réglementant les valeurs de la monnaie, ou faire de la monnaie avec ce qui n’a aucune valeur intrinsèque. [Emphase ajoutée.]

L’opinion semblable du Juge Bradley souligne le même point (id. à la p. 560):

[TRADUCTION] Le pouvoir [d’émettre des billets de cours légal] est entièrement distinct de celui de frapper la monnaie et, ainsi, d’en réglementer la valeur. … Ce n’est pas une tentative de frapper de la monnaie avec du matériel sans valeur, comme de frapper de la monnaie en cuir ou en ivoire ou avec des coquillages kowrie. C’est un engagement pour le crédit national. C’est une promesse par le gouvernement de payer des dollars; ce n’est pas une tentative de fabriquer des dollars. L’étalon de valeur n’est pas changer. [Emphase ajoutée.]

Comme résultat des actes de cours légal de la Guerre Civile, deux dollars américains différents ont été en circulation générale: en papier et en espèces. Ils ont été décrit par la Cour Suprême dans Trebilcock v. Wilson, 79 U.S. (Wall.) 687, 694-695 (1871):

[TRADUCTION] Le billet du plaignant est payable, tel que déjà spécifié, en espèces. … Mais ici les termes, en espèces, sont précisément descriptif du genre de dollars dans lequel le billet est payable, puisqu’il y a deux types différents en circulation, reconnu par la loi. Ils veulent dire que le nombre désigné de dollars par le billet sera payé en autant de pièces de dollars en or ou en argent des États-Unis. Ils ont acquis ce sens par l’usage général entre commerçants, marchands et banquiers, et sont le contraire des termes, en devise, qui sont utilisés quand il est désirable de faire un billet payable en monnaie de papier. Ces derniers termes, en devise, veulent dire que le nombre désigné de dollars est payable en un nombre égal de billets qui circulent dans la communauté comme dollars. [Emphase dans l’original; citations omises.]

Comme la revue des arrêts sur le cours légal Américain décidé peu de temps après la confédération montre, le pouvoir d’émettre de la monnaie de papier — aussi imparfait soit-il — un étalon de valeur métallique était considéré très différemment du pouvoir d’émettre des devises sans limite. Sous le par. 91(15) de l’Acte ANB, le nouveau gouvernement du Dominion a été investi d’un pouvoir explicite couvrant «l’émission du papier-monnaie», mais il n’y a rien dans l’Acte ANB qui suggère que ce droit inclue le pouvoir d’émettre des devises sans limite sans aucune référence à un étalon de valeur métallique. Des billets de cette nature auraient été bien pires que les billets verts américains; ils auraient été des «flocons de neige» canadien destinés à fondre avec le temps avec aucune chance de rétribution en monnaie ayant aucun étalon de valeur reconnu ou identifiable.

On ne peut trouver le pouvoir d’émettre des devises sans limite dans les mots «Le cours monétaire et le monnayage [Devise et frapper les pièces de monnaie]» tel qu’utilisé dans le par. 91(14). Dans les Legal Tender Cases, la Cour réfute explicitement toute affirmation que «l’émission [de billets à cours légal] est de la frappe de monnaie.» Donnant à «devise» le même sens que la Cour dans Trebilcock, le pouvoir se réfère seulement à la monnaie de papier. Ainsi le paragraphe «Le cours monétaire et le monnayage» ne soutient pas un pouvoir fédéral implicite qui requiert l’utilisation exclusive de devise de papier sans limite ou qui interdit ou interfère sans raison avec l’utilisation de l’or ou l’argent, spécialement dans des circonstances où les métaux sont tenus comme protection contre la dépréciation anticipée de la valeur de la monnaie de papier ou qu’ils circulent dans des transactions privées volontaires uniquement sur la base de leur poids.

La Loi sur la Monnaie actuelle du Canada ne commande pas un résultat différent. Tandis qu’elle requiert que tous les «comptes publics» soient en dollars canadiens (art. 12), elle permet que des contrats privés soient faits en dollars canadiens ou dans «la monnaie d’un pays étranger» ou «une unité de compte définie par rapport aux monnaies de plusieurs pays» (art. 13). Étant donné que toutes les monnaies sont définies aujourd’hui par la valeur à laquelle elles s’échangent sur les marchés mondiaux, et étant donné que l’or et l’argent dans des poids spécifiques variés s’échangent contre toutes (monnaies) sur les marchés mondiaux, des unités d’or et d’argent — que ce soient des grammes, des onces, d’autres poids reconnus localement, ou des fractions de ceux-ci — toutes tombent sous cette loi.

L’article 92A de l’Acte ANB donne une autorité large et exclusive aux provinces sur les ressources naturelles sur leurs territoires. Le paragraphe 92(13) couvre la «propriété et les droits civils», qui dans son sens littéral et historique est «[TRADUCTION] l’ensemble de toute les lois privées qui gouvernent les rapports entre sujet et sujet,» mais ce large pouvoir est réduit sous l’Acte ANB en excluant certains sujets énumérés et en les plaçant sous la juridiction exclusive du gouvernement fédéral. Voir P.W. Hogg, Constitutional Law of Canada (4th ed. (looseleaf), vol. 1, s. 21.2).

Toutefois, en matière d’institutions financières et de banques, la constitution ne fait pas la part des choses. Le pouvoir fédéral est considéré exclusif seulement dans la mesure où il a été exercé. Ainsi le pouvoir fédéral sur les banques n’a pas empêché les provinces d’enregistrer les chartes et de réglementer d’autres institutions financières (e.g., les compagnies de trust, les caisses d’épargne, les caisses populaires) qui offrent essentiellement des fonctions identiques ou semblables aux banques à charte fédérale.

Les provinces peuvent aussi passer des lois qui s’appliquent en général aux institutions financières pour autant qu’elles n’imposent pas aux banques à charte un fardeau indu ou discriminatoire ou des exigences incompatibles avec les lois fédérales. À l’instar de l’industrie des services financiers du Canada qui s’est transformée au fil des temps, à l’instar aussi de la réglementation provinciale de l’industrie de l’assurance qui s’est répandue, l’industrie de courtage est aujourd’hui presqu’exclusivement réglementée par le palier provincial. Voir id., s. 24; surtout la discussion de Canadian Pioneer Management v. Labor Relations Board of Saskatchewan (Le Conseil des relations du travail de la Saskatchewan) (1980) 1 R.C.S. 433, et Reference Re Alberta Statutes (Renvoi relatif aux Lois de l’Alberta) (1938) R.C.S. 100 (invalidant un schéma compréhensif du «crédit social» sur l’époque de la Dépression).

En résumé, la Constitution canadienne ne confère pas au gouvernement fédéral une autorité claire pour émettre du papier monnaie sans limite. Ni la Constitution, ni la Loi sur la Monnaie ne soulève de barrière claire ou évidente à la législation provinciale désignée pour supporter ou encourager l’utilisation de l’or dans la province, que ce soit en relation avec l’épargne, les pension de retraite ou les polices d’assurance ou dans des échanges volontaires de biens et services. De plus, il y a un appui constitutionnel explicite aux législatures provinciales qui encouragent l’utilisation de l’or si cette législation vise à promouvoir «l’exploitation, la conservation et la gestion» des gisements d’or dans la province et elle n’interfère pas de manière indue avec tout pouvoir fédéral légitime.

9. «New Deal» Léger

[New Deal Light]

La majeure partie de la législation du «New Deal» proposée au Canada dans les années 1930 a été déclarée invalide par le Conseil privé, qui a refusé d’accorder une interprétation expansionniste à l’autorité résiduelle du gouvernement fédéral sous la clause de «la paix, l’ordre et un bon gouvernement» (clause «p.o.b.g.» ). Il en résulte que l’autorité réglementaire d’Ottawa sur les échanges et le commerce au niveau national est significative mais plus circonscrite qu’à Washington, et les provinces jouent nécessairement un rôle plus étendu dans la régulation de la vie économique et les affaires du pays que les États américains. Voir Hogg, supra, s. 17.4(a).

Toutefois, aucun litige à propos du «New Deal» au Canada n’implique les questions de monnaies, et il n’y a pas d’équivalent canadien aux Gold Clause Cases, 294 U.S. 240 (1935). Le Canada n’a fait aucun effort pour confisquer l’or possédé par ses citoyens ou pour interdire la possession privée d’or. Bien que le gouvernement fédéral et au moins deux provinces aient adopté des statuts pour alléger le fardeau des clauses-or dans les contrats privés et publics, aucune de ces législations n’apparaît avoir produit de décisions rapportées. Curieusement, les statuts sur la clause-or demeurent en vigueur en Nouvelle Écosse (Gold Clauses Act, R.S., c. 186) et au Manitoba (Gold Clauses Act, C.C.S.M. c. G60), un rappel que les provinces ont réclamé dans le passé de larges pouvoirs en égard à la régulation de l’usage de l’or monétaire.

Généralement parlant, la clause p.o.b.g. autorise le gouvernement fédéral à agir en ce qui concerne les: (1) matières qui tombent dans des lacunes non-couvertes par la distribution expresse des pouvoirs entre le Parlement fédéral et les législatures provinciales; (2) matières d’intérêt national pour autant que dans chaque cas l’objet soit suffisamment distinct pour se qualifier comme «matière» spécifique, séparée et à part de la juridiction provinciale existante (déléguée); et (3) matières représentant une urgence nationale comme une guerre ou une insurrection, mais alors seulement sur une base temporaire. Voir Hogg, supra, ss. 17.2 (lacunes), 17.3 (intérêt national), et 17.4 (urgence). Dans son étude historique du dollar canadien, la Banque du Canada note que les contrôles sur les taux de change ont été imposés par la Loi sur les mesures de guerre durant la Seconde Guerre Mondiale mais non durant la Première Guerre Mondiale.

Dans un effort pour contrôler l’inflation en 1975, le gouvernement fédéral a adopté des mesures temporaires de contrôle des prix et des salaires jusqu’en 1978, à moins d’interruption ou d’extension. Dans Renvoi sur la Loi anti-inflation (1976), 2 R.C.S. 373, la Cour Suprême du Canada a refusé de voir cette législation comme nécessaire en matière d’intérêt national ayant la distinction requise, mais elle a soutenu la loi parce que, comme l’a expliqué le Juge en Chef (à la p. 425):

A mon avis, cette Cour ne serait pas justifiée de conclure, selon les arguments soumis en l’espèce ainsi que tous les éléments de preuve mis devant elle, que le Parlement du Canada n’a pas agi rationnellement en considérant la Loi anti-inflation comme une mesure, qui, selon lui, s’avérait temporairement nécessaire pour faire face à une situation de crise économique qui mettait en danger le bien-être de l’ensemble de la population du Canada et exigeait que le Parlement intervienne de façon vigoureuse dans l’intérêt du pays.

Résumant le pouvoir du gouvernement fédéral sous la clause p.o.b.g tel que conçu dans la jurisprudence canadienne, Dean Hogg écrit (supra, s. 17.5):

[TRADUCTION] Premièrement, elle donne au Parlement fédéral la juridiction permanente sur « le sujet distinct en matières qui ne sont pas énumérées dans la section s. 92 et qui, par nature, sont d’intérêt national », par exemple, l’aéronautique et la région de la capital nationale. Deuxièmement, le pouvoir de p.o.b.g. donne au Parlement fédéral la juridiction temporaire sur tout sujet en matières pour répondre à une urgence. À propos de cette théorie de double fonction, il n’est pas utile de voir une urgence comme étant simplement un exemple de matière à intérêt national. Comme Beetz J. a dit [Renvoi sur la Loi anti-inflation (1976), 2 R.C.S. à la p. 461], «en pratique la doctrine d’urgence entraine une modification partielle et temporaire du partage des pouvoirs entre le Parlement et les législatures provinciales.» [Emphase dans l’original; citations omises.]

Dans n’importe quelle crise monétaire mondiale à venir, il y a peu de doute que le gouvernement du Canada a l’autorité constitutionnelle sans recourir à la clause p.o.b.g. pour modifier, changer ou réformer le système de papier monnaie sans limite qu’il a créé, incluant le rétablissement d’une forme quelconque de lien entre la monnaie de papier et l’or. Dans ce dernier cas, toutefois, au cas où le gouvernement fédéral essayerait d’utiliser la clause p.o.b.g. pour effectivement prendre contrôle des ressources en or sous juridiction provinciale, il pourrait le faire seulement temporairement, ce qui ne constituerait guère une base solide pour une réforme monétaire permanente.

De plus, l’utilisation de telles mesures d’urgence devrait tenir compte de contraintes pratiques, spécialement s’il y avait une opposition significative des provinces productrices d’or. Les actions récentes du gouvernement fédéral en ce qui concerne l’or sont loin de l’avoir rapproché de la communauté des mines d’or, qui pourrait fort bien décider de résister à la déprédation venant d’Ottawa.

Une opposition de taille à toute saisie d’or au Québec présenterait une situation encore plus difficile pour le camp fédéraliste. À tout le moins, une telle situation donnerait au PQ lors d’une prochaine campagne référendaire, un autre argument de poids pour justifier l’accession par cette province à la souveraineté. Si les événements dérapaient vers une perte de contrôle et la désobéissance civile, une seconde proclamation de la Loi des mesures de guerre au Québec en temps de paix pourrait provoquer l’étincelle d’un rébellion totale. Utilisée dans les deux guerres mondiales, cette loi a été invoquée seulement une fois en temps de paix: pour contrer une «insurrection anticipée» en octobre 1970 après l’enlèvement d’un diplomate britannique, libéré par la suite, et un Ministre du Québec, qui a été assassiné, par le Front de Libération du Québec, une organisation séparatiste violente.

Largement considérée au Québec (et ailleurs) comme une suspension excessive des libertés civiles injustifiée par les activités d’un petit groupe relativement minoritaire, cette application de la Loi des mesures de guerre a fait l’objet de litiges en Cour de première instance mais sa constitutionalité n’a pas été définitivement prise en considération. Toutefois, le gouvernement du Québec a par la suite compensé plusieurs de ceux qui avaient été arrêtés sans inculpation ou qui avaient dit avoir souffert de mauvais traitement par la police durant cet épisode de loi martiale.

10. Le Bon Sens en Grammes

[Grams of Common Sense]

Tandis qu’à l’échelle internationale les politiciens n’ont virtuellement rien fait pour réformer le système monétaire mondial qui semble se diriger vers un effondrement total, la technologie et l’Internet ont permis la renaissance de la vrai monnaie — l’or — sous une forme bien plus efficace, pratique et sûre que cela n’était possible auparavant.

Un innovateur d’avant-garde à cet égard est GoldMoney.com, qui a créé une monnaie digitale en or qui circule électroniquement sur l’Internet avec un coût par transaction relativement bas pour les usagers du système sur une base 24/7 tout en représentant de l’or physique en quantité égale stockée en allotissement. GoldMoney offre une manière sûre de faire des paiements immédiats et irréfutables en grammes d’or (31.1034 grammes égale une once), en faisant l’équivalent fonctionnel des pièces d’or du siècle passé mais en évitant le coût de la frappe des pièces et d’autres inconvénients pratiques associés aux paiements en espèces.

Autant «GoldMoney» et «goldgram» sont des marques de commerce, et un «goldgram» de GoldMoney est unique en ce sens qu’il circule sur le système breveté de GoldMoney. Toutefois, le concept utilisant des grammes d’or (ou tout autre poids spécifique d’or) comme monnaie n’est pas brevetable ni fermée à des développements additionnels par d’autres de manière non-conflictuelle, i.e., frapper des pièces ou des plaquettes libellées en grammes, utiliser des certificats ou d’autres méthodes d’accumulation en grammes, offrant des fonds pour des échanges commerciaux avec des unités en grammes, ou étiqueter des biens et services en grammes en plus, ou même au lieu de, monnaies nationales. Par conséquent, «gold gram» (en deux mots) est entendu au sens générique tandis que «goldgram» (en un mot) se réfère à l’unité d’un compte chez GoldMoney.

Un gramme d’or est simplement un poids d’or sans les inconvénients prescrite par la relation avec une monnaie nationale. Sa valeur vient non pas de lois sur le cours légal national mais de son utilité comme bien marchand. Les goldgrams de GoldMoney sont, et tout gramme d’or est théoriquement, divisible en 1000 millièmes pour la précision dans des transactions individuelles. Au prix de l’or de 311 $É.U./once, un gramme d’or égale $10 et un millième à un cent, le rendant aussi (sinon plus) pratique pour étiqueter le prix des biens et services qu’en dollars et cents ou en utilisant l’unité monétaire d’autres pays.

Certaines caractéristiques du système de GoldMoney méritent plus d’attention parce qu’il illustre non seulement comment la technologie et l’Internet ont rendu les transactions en or pratiques, utiles et économiques, mais aussi comment elles procurent des solutions aux risques majeurs et aux problèmes associés avec le système bancaire fractionnaire sous l’étalon-or.

Les frais et les coûts de transaction de GoldMoney sont relativement bas et très compétitifs avec d’autres formes de paiements. Les goldgrams peuvent être achetée auprès de Kitco, où le prix équivalent par once peut être comparé à ceux d’autres produits en lingots d’or. Récemment, Kitco a offert des goldgrams avec une prime inférieure de 2% à celle du COMEX en or de New York et à une prime plus basse que le Krugerrands, la moins chère des pièces d’une once d’or. La conversion dans la plupart des monnaies nationales se fait à moins de 2% d’escompte sur le spot, maintenant ainsi le coût d’un tour complet d’échange inférieur à 4%.

Les transactions en goldgrams entraînent en réalité un coût de traitement aux frais de l’usager égal à un montant de 1% du paiement demandé, mais pas moins de 10 millièmes ni plus de 100 millièmes par transactions, rendant GoldMoney hautement compétitif avec les frais pour virement des banques situés entre $15 et $30 É.U. ou les frais de cartes de débit/crédit pour les marchands situés entre 1% et 4%. Les transactions outre-frontières conduites en goldgrams éliminent complètement les frais et les commissions additionnels sur les conversions en devises étrangères. Le transfert électronique élimine les coûts d’envoi et de manutention de l’or métal.

Contrairement au système fractionnaire des réserves bancaires dans lequel l’or du déposant est effectivement prêté à la banque et par conséquent exposé au risque du crédit, les goldgrams représentent de l’or métal entreposé en quantité égale sous caution au compte du détenteur du compte, éliminant ainsi le risque du crédit et de diverses formes de règlement. Bien que l’or dans les comptes d’usagers individuels représente les intérêts proportionnels non-répartis et indivis d’un pool d’or contenu dans tous les comptes d’usager, le pool total est détenu en stockage d’allotissement sous forme de barres de 400 onces rencontrant les normes standard de bonne livraison de Londres et assujetties à diverses assurances, incluant l’assurance de la chambre forte et la vérification des comptes d’usagers par un tiers indépendant.